低迷が続く日本経済に対して、不安を抱いている方も多いのではないでしょうか?

老後の必要資金は2,000万円ともいわれますが、日本は海外に比べて資産運用がまだまだ不十分。金融リテラシーの低さも指摘される中、将来への不安は増すばかりです。

そこで今回は海外であるヨーロッパと比較して、日本の今後についてわかることを東洋大学の川野教授にインタビューしました!

取材にご協力頂いた方

東洋大学経済学部教授 川野祐司

東洋大学経済学部教授。日本証券アナリスト協会認定アナリスト(CMA)。

専門は金融政策、ヨーロッパ経済論。

主な著書は『ヨーロッパ経済の基礎知識2022』文眞堂。東洋大学ではアセットマネジメントの講義も担当。

エモーショナルリンク合同会社取材担当(以下EL):それでは、最初にヨーロッパ経済の特徴ともいえるEUについて教えていただきたいです。

川野教授:まず、ヨーロッパにはいくつの国があると思いますか?

EL:イギリス、フランス、イタリア・・・30ヶ国くらいですか?

川野教授:ヨーロッパはウラル山脈以西の国々ですので、実はロシアも含めて50ヶ国あります。

そして、そのうち27ヶ国がEU、つまり欧州連合に加盟して経済・社会面で協力していて、19ヶ国は共通通貨ユーロを使っています。来年(2023年)からはユーロ参加国は20ヶ国になります。EUには法律を作る権限があって、EUの作った法律は加盟国の法律に優先するという特徴があります。

EU創設の最も大きな理由は、ヨーロッパの平和です。

第二次大戦で戦争をしたドイツとフランスが仲良くするためにはどうしたらいいか、ドイツやフランスが決めるのではなく両国の上にある国際機関を置けばいいという発想が生まれました。それが今のEUの原型です。

ドイツが決めたらフランスが怒る、フランスが決めたらドイツが怒る。そこで1957年に創設されたEU(EUという名前は1993年から使われています)が決めることにしたんです。

EL:EUが作られた背景には戦争の歴史があったのですね。平和維持の他に、EUにはどのようなメリットがあるのでしょうか?

川野教授:EUの最大のメリットといえるのは統一ルールです。

例えば、日本の法律と韓国の法律は全然違います。日本企業が法律が違う韓国でビジネスをするのは非常に大変で、法務部門を作って各国の法律に合わせた事業展開が必要になります。税金の支払い方、従業員の管理の仕方なんかも全然違います。

EUの場合は統一ルールがあるため、フランスの企業がドイツやイタリアに簡単に展開できます。27ヶ国プラス3ヶ国(アイスランド、ノルウェー、リヒテンシュタインもEUの統一ルールに従っています)、つまり30ヶ国はビジネスのルールが一緒で、ドイツの企業はギリシャやキプロスなどに自由に展開できます。

EL:そうなると、ビジネスの自由度や発展スピードが格段に向上しますね。

川野教授:これはすごく有利です。EUでは、人・物・企業・サービスが国境を越えて自由に移動できる単一市場が整備されています。

フランス人がフィンランドに自由に住んで仕事をすることができ、一部の資格も持ち越せます。年金や子供手当なども差別なくもらうことができます。日本人がEU内のどこか1カ国で起業すれば、30カ国がビジネス相手になります。

EL:起業を検討している方にとっては、EUは非常に魅力的ですね。デメリットにはどのような部分があるのでしょうか?

川野教授:デメリットは、国の独自性を出しにくいところです。

その国独自の文化なんかがありますが、EUではEUの法律が国の法律よりも上にあるので、国の独自性に合わせた法律を作るのが難しいです。EUがこうしなさいと決めたら、みんな従わないといけないんです。

わかりやすい例では、ユーロに入ると欧州中央銀行がユーロ地域の金融政策を全て決めることになります。

今、ギリシャやイタリアといった南の方の国々はもう少し景気を良くしたいので、金利を下げてほしいと思っています。でも、北欧のフィンランドとかは住宅バブルが起きているため、金利を上げてほしいんです。

金利を上げてほしい国と下げてほしい国があって、じゃあ欧州中央銀行はどうするかというと、とりあえず何もしないで様子見をする、というのがよくあるパターンです。どのような決定をしても必ず不満を持つ国が出てきて、政治的な問題になることもあります。

EL:金融政策を自由にできないとなると、EUに所属する国にとって窮屈な面も生じてきますね。

川野教授:統一ルールといいましたが、EUでは多くの場面で「調和」が導入されています。英語では「ハーモナイゼーション」。EUが一定の基準を決めますが、各国は基準をクリアすれば自由度を得るという仕組みです。EUでは付加価値税VAT(日本の消費税のこと)は15%以上にしてください、というルールがあります。統一だとみんな15%にしなければいけませんが、15%が下限で上は自由に決めていい。これが調和です。

出典:川野祐司.ヨーロッパ経済の基礎知識 2022.文眞堂,2021,536p.

EL:「調和」は統一よりも柔軟でいい考え方ですね。ただ、消費税の下限が15%というのは日本人からすると高く感じるのですが、EUでは不満などはないのですか?

川野教授:ヨーロッパでは消費税だけでなく所得税も高いです。一般的な日本人の所得税は給料の1/4から1/3くらいですが(所得が高い人はもっと税率が高いです)、ヨーロッパでは給料の半分が引かれるイメージです。その代わり、日本よりもいろいろな社会政策で優遇されています。

特に北欧、フィンランドなんかは子どもが産まれる前からもう国の支援が始まるんですね。妊娠届を出して母子手帳をもらった時から専用の職員がついてくれて、ずっと世話をしてくれる。小学校の教科書とかも、あまり買わなくていいように5科目のうち4科目は2年生からお下がりがもらえる、というような制度ができていたりしますね。ヨーロッパは子育てや福祉についてはかなり手厚いです。ただその分経費がかかるので、税金が高めになっているってことですね。

EL:なるほど。税金が高いというデメリットも、リターンが大きければ国民の理解が得やすくなりますね。デメリットという面では、昨今のヨーロッパでは光熱費高騰などのエネルギー問題も目立ってきています。このエネルギー問題はどのようなことが原因なのでしょうか?

川野教授:複合的な要因があります。船の環境規制、人件費の高騰、コロナ対策による世界的なロジスティックスの停滞や、SDGsによる化石燃料開発の停滞が主な要因として挙げられます。

エネルギーの大体40%をロシアから輸入しているので、ロシア侵攻にも悪影響を受けているのは事実です。ただ、エネルギー問題を悪化させた最大の原因は、EUによる環境対策(グリーンディール)の急激な推進です。

EUではCO2を出す火力発電所は全部駄目で、原子力発電も撤退の方向です。でも、じゃあ発電を風力や水力にしましょうねって話になった時に、風力は風が吹いていないこともありますよね。去年の秋、スペインとフランスで風が吹かなかったんですよ。それで天然ガスを使って火力発電したせいで、ヨーロッパの天然ガスが高騰してアメリカの3倍や5倍の値段で取引されたんです。ノルウェーは99%水力発電なんですが、今年は水不足であまり水がないので今まで行っていた周りの国への電気の輸出をやめちゃったんです。なので、ますます電気が足りないんですね。

EL:なるほど。かなり切迫した状況のようですが、他のエネルギーで代替などはできないのでしょうか?

川野教授:天然ガスは運ぶのが大変なので、あまり貿易できないんです。しかも今年(2022年)はもうロシアからガスが来ない可能性が高いので、そうするとどこからガスや電気を手に入れますか、という話ですね。

環境対策は必要ですが、急に進めるのは無理です。実際問題、2035年までにガソリン車を禁止にして電気自動車にしましょうという政策がありますが、電気自動車が増えたらどうやって充電するんですか、という話になる。その電気はどこから持ってくるんですか、と戻ってきてしまうんです。現実を見ながらほどほどに進めるのが大事ですね。

EL:EUについて知れば知るほど、日本とは大きな違いがあるように感じます。世界での立ち位置ということで、貿易面から見た時の違いについてもお聞きしたいです。

川野教授:日本の主要な貿易相手国は中国とアメリカです。エネルギーは中東から輸入しています。日本は資源・食料・エネルギーが自給できないため輸入に頼らざるを得ません。また、輸入するためには世界中に輸出する必要があります。そこで、FTA(自由貿易協定)などを世界中の国と結ぼうとしています。

一方で、ヨーロッパの国々は貿易相手の60%がヨーロッパの国です。貿易相手国第1がドイツ、という国が多いです。そのため、EUの目は世界よりもヨーロッパ内の取引をどのようにして活発化させるか、というところに向いています。そうなると統一ルールがあった方がいいわけで、EUでいろいろなルールが決められています。

EL:どちらが圧倒的に優れているということはなくても、学べるところは多そうですね。

川野教授:EUにはメリットもデメリットもありますが、なんでもいい面と悪い面があります。でも、どちらの方がより大きいかというと、おそらくメリットが大きいといえます。

EUの得意分野に国際ルール作りがあります。環境、会計ルール、個人情報保護など多くの分野でEUのルールが先行することが多く、国際的に活動する企業はEUのルールを取り入れています。EUの全てのルールが優れている、というわけではありません。EUが実験をしてくれているので、どの政策が日本に導入できるのか、日本に導入する際にはどのような修正が必要か、など、日本はEUを見ながらルール作りができます。

EL:問題点が生じることはあっても、EUは国際的に見て先進性があるのですね。そうなると、過去のヨーロッパ経済で起きた問題の中で、今後の日本経済に予測できることもあるのでしょうか?

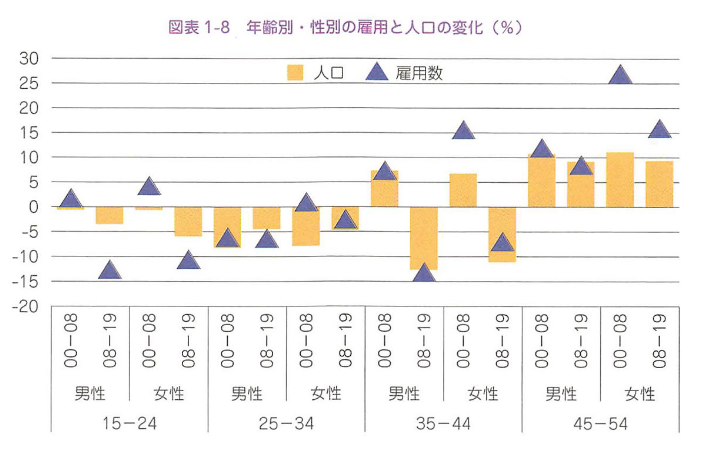

川野教授:45歳未満の男性の雇用が大きく減るという雇用問題です。2020年代に日本も経験するかもしれません。

EL:なぜ日本でも同じようなことが起こる、と考えられるのでしょうか?

川野教授:まず、2010年代になぜヨーロッパで若い男の人がつらい目に遭っているのかをお話しします。

1つはリーマンショックの影響です。リーマンショックをものすごく簡単に説明すると、アメリカ人が住宅ローンを返せなくなって金融機関が破綻したという事件です。アメリカ人が借りていた住宅ローンですが、実はヨーロッパの銀行→アメリカの銀行→アメリカの住宅ローンという形でお金が流れていたんです。つまり、リーマンショックではアメリカも困ったんですが、ヨーロッパの銀行が困ってしまいました。ヨーロッパでは大規模なリストラが行われました。

そのリストラはあらゆる分野で行われたんですが、特に建設分野などが多かった。家を作る職人は男性が多いですよね。物流も大きな影響を受けましたが、船を運転する人も男性が多かったんです。2010年代は介護などの仕事も増えてきていたんですが、介護は日本と同じで女性が多いんですね。そうなると、産業の中でリストラが行われたのは男性が多くて、逆に雇用が増えたのは女性の方でした。

EL:なるほど。日本でも職業の男女比率は当てはまる部分があります。

川野教授:もう1つは2010年代にAIやロボットなどの導入が進んだことです。例えば、工場で車を組み立てている人も圧倒的に男性が多いので、自動化されることで男性と女性どちらがクビになるか、といえば男性なんです。事務作業にもAIやRPAが導入されました。そうすると、まずは男性、学歴では大卒や高卒の人が不利になります。ヨーロッパでは21世紀に高学歴化が進みましたが、若い男性の雇用が減少していて失業しやすくなりました。

図を見てください。08-19は2008年と2019年を比べています。25-34歳の男性は少子化の影響で5%くらい人口が減っていますが、仕事の数は7%くらい減っています。45歳未満の男性は同じような状況で、人口も減っていますが、仕事は持っと減っています。

出典:川野祐司.ヨーロッパ経済の基礎知識 2022.文眞堂,2021,536p.

EL:ヨーロッパではAIの導入が2010年代から進んでいたんですね。

川野教授:日本は技術の導入が遅いので、欧米に比べて影響も遅れて出てきます。もしこの先金融危機がくれば、企業は本気でリストラを考えます。今すでにテレワークになってきていますが、テレワークでは仕事をタスクごとに細切れできるので、別に正社員じゃなくても良いって話になる。細切れにされた業務の外注が増えれば正社員はリストラされます。そうなると、日本でも私立文系の学生、特に男性が苦しむだろうことは予想できるんですね。

EL:金融危機が発生したらリストラが行われることが予想される中で、雇用される側はどう対策すればよいのでしょうか?

川野教授:いざとなったら、転職や独立ができるようなライフプランを立てて、心構えをしておくことです。

今まではそこそこの会社に就職すれば定年まで働ける、というプランが立ったんですが、デジタル化が進めば公務員ですらリストラの可能性があるんですよ。だからスキルを磨いたり、いざという時に転職できるように備えておくことが大切です。

ライフプランとは、いつ、どこで、何をしたいかを考えることです。例えば、子どもは1人育てるのに2,000万円の経費がかかります。その経費をどうやって出しますか、という問題です。人生の中では必ず何回かは悪いことを経験しますから、パートナーの人とよく話し合ってから家や子どものことを考えることが大事ですね。

EL:備えという意味では資産形成も必要になってきますが、老後2,000万円問題なども取り沙汰される中でどのように対策すればよいのでしょうか?

川野教授:皆さんには、まず、平均に惑わされるな、とお伝えしたいです。

そもそも、なぜ2,000万円かというと、仮に夫婦2人で過ごすと1ヶ月25~30万円くらい、年金は1ヶ月あたり15~20万円とすると、月10万円足りないですよね。すると1年で120万円くらい足りないから、老後が20年あるとすると2,000万円になります。

ただ、これは日本の平均的な消費や支出のデータで、実際には平均の人ってすごく少ないです。日本の平均年収は470万円といわれていますけど、その中には1億円も2億円ももらっている人が含まれているんですよ。その人が1人いるだけで平均値はドカーンと上がってしまう。なので、平均所得とか平均貯蓄とか、お金にまつわる平均値はあてにならないんです。

EL:あくまでも自分自身の収入や支出で考えなければいけないんですね。

川野教授:そうです。それに実は、現時点の老後世代の貯蓄は2,000万円に足りているんですよ。また、今の50代や60代も多分なんとか逃げ切れる。ただ、40代から下の人たちは年金があてにならないんですね。

その理由は年金の実質減額にあります。ちょっと難しいですね。これは、マクロ経済スライドといって、見た目の年金額の増え方が物価上昇率よりも低く抑えられている、ということなんです。物価が2%上がると年金額は1.2%増えます。これだと生活は苦しくなります。マクロ経済スライドが積み重なると、今は年金を月20万円もらっていても、将来的な実質額は月10万円ぐらいの計算になるかもしれないわけです。

物価を考えた実質額が下がるので、若い世代ほどお金の準備が必要です。なので、早めにライフプランに基づいたマネープランを立てておくことをおすすめします。

EL:ライフプランに基づいたマネープランとは、どのようなものでしょうか?

川野教授:いつ、どこで、何をしたいのか、というライフプランに合わせたマネープランを考えるということです。子供が2人欲しければ、教育費は約4000万になります。住宅ローンを組むと30-35年かけて返済します。

私は東洋大学でアセットマネジメントという講義を担当していますが、学生には100歳までのライフプランを考えもらいます。何歳くらいに結婚したいとか、何歳で家を買うからいくらかかるとか。子どもを産む予定があるなら、末っ子でライフプランを立てないといけません。末っ子が22歳の時、皆さんは何歳になっていますか、ってことですね。

例えば、35歳で子どもを生むと、53-57歳の間に大学の授業料が発生します。おそらく住宅ローンも重なっているでしょう。もし、2歳下の子供がいれば、55-57歳の間は住宅ローン+授業料2人分、になります。この時期は、大企業だと給料が下がり始める時期です。もし皆さんが病気になったら、親の介護が必要になったら、などを考えると、この時期には多くのお金が必要だと予想できます。

こういう計画は変わりやすいものですし、人生は予想通りにはいきません。ですが、一度考えてみることをおすすめします。

EL:人生の中でお金がいくら必要なのか自覚することで、貯蓄へのモチベーションになりそうですね。ただ、それでも老後に向けて2,000万円貯めることにハードルの高さを感じている人は多いように感じます。

川野教授:私は学生には、引退するまでに5,000万円貯めるように勧めています。実は、5,000万円貯めるのはそんなに大変ではないんです。

EL:5,000万円というと2,000万円の倍以上ですが、投資初心者にも可能なのでしょうか?

川野教授:もちろん、いきなり5,000万円は無理ですよ。

でも大学を卒業して65歳か70歳まで働くので、間を取って67歳で計算すると、22歳から67歳まで45年あります。45年かけて5,000万円弱貯めるなら、年間100万円ということになりますが、これは結構大変です。そこで、積立投資をします。

1ヶ月3万円で年間36万円、ボーナスがあればボーナス7万円×2回で14万円。これで年間50万円になります。ボーナスがない会社なら、1ヶ月4万円で大体年間50万円です。

こうして貯金していくと2,000万円を超えますが、さらに運用して増やします。

EL:運用時には、年利何%ほどを目指せばよいのでしょうか?

川野教授:私が講義で使う資料では、資産価格の上昇率は年間1%、配当金などの収入は年間2%で計算しています。年率1%はとても低い想定ですので、多くの人はもっといい成績を上げられます。

EL:もっと高い利回りを狙わなければいけないイメージもありますが、年利1%でいいんですね。

川野教授:年に2%もらえるハウ頭金のうち、1/4をお小遣いにして残りを再投資することで、複利効果が働きます。この計算だと67歳時点で大体4,500万円くらいになるんです。もう少し頑張って5,000万円になれば、年2%の配当金は毎年100万円の収入になります。老後は、貯蓄を取り崩さなくても、だいたい月8万円もらいながら生活できるわけで、生活に余裕が生まれます。

月4万円が難しいという人は夫婦で2万円ずつでもいいわけで、そうするとかなり高い確率で実現可能です。特に実家にいる人は家賃の支払いを家族と分担できるので、倍の年間100万円を目指すと、8,000万円や9,000万円が見えてきますよ。9,000万円の2%なら、働かなくてもらえるお金が年間180万円です。国内旅行くらい全然問題なくできますし、いざとなれば老人ホームに入る時の頭金にも使えます。

EL:そうやって具体的な流れを聞くと、5,000万円の貯蓄も現実的に感じられますね。

川野教授:ただ、5,000万円貯めるには今すぐ始めないと間に合わない。複利効果は時間に依存するので、始めるのが10年遅れると合計額が800万くらい減るんです。だから、金額が低くてもいいので早く始めることが大事です。大学を卒業して働き始めたら給料から天引きされるDC(企業型確定拠出年金)みたいな形で貯金を始めるといいですね。

EL:最初は金額が低くても、早く始めれば始めるほど複利効果の恩恵も大きくなるということですね。

川野教授:ただし、投資に回すのは最低でも生活費の半分、できれば1年分は普通預金の口座に入れておいてください。

もし月3万円貯金できるなら、2万円を投資して1万円は生活費として貯めておくとか。逆でもいいです。そうすると年間で10万円〜20万円貯まるので、10年間で100万円〜200万円になります。そういうお金を取っておかないといけません。

今回のパンデミックのように突然仕事がなくなったり、交通事故や病気でしばらく働けなくなったり、そういうことを考えて半年から1年分の生活費を持っておくってことですね。

EL:それでは、これから投資を始める方が意識すべきポイントなどはあるでしょうか?

川野教授:まず、手数料がほぼ0で分散投資ができるインデックスファンドを選ぶことです。立場上、特定の銘柄をお勧めできませんが、長期的な投資に最適な商品は多くの人が推薦していますので探してみてください。

国際的な分散投資は3ヶ国で十分です。日本、アメリカ、プラスアルファでOKですね。自分で商品を探すのは大変ですので、DC等を利用して分散投資を考えてみてください。

EL:運用中に注意しなければならないことも、あわせてお聞きしたいです。

川野教授:多少下がっても気にせず投資を続ける精神力を持ちましょう。

今まで投資をしたことがない人が投資をすると、儲かったかどうかがすごく気になるんですね。それに運用を始めてから下がると、「下がる前に売って下がりきってから買った方がいいんじゃないか」と思う人がいるんですが、そんな予測は誰にもできないんですよ。

積立投資はタイミングを考えなくてもいい投資方法です。細かいことは気にしないで放置するというのが一番大事です。

EL:最後に、若い世代に向けてのメッセージをお願いします。

川野教授:焦ってはいけないということですね。

お金の準備が必要といっても、焦ってすぐ投資をして3倍や4倍に増やそう、というのは違います。67歳か70歳にリタイアする人が多いので、それまでの年数を考えましょう。

投資とギャンブルは全然違いますし、年利1%が目標ならそんなに気合いを入れて勉強する必要もありません。この銘柄とか、あの投資テーマとか、そういったものは本来いらないです。投資情報や広告は見なくていいですし、営業マンに相談する必要もありません。積立投資を始めるのに金融の知識なんていらないんですね。

「あなただけに教える儲かる話」も絶対にないので、詐欺に騙されないようにしましょう。毎月コツコツ貯めていたものが気づいたら大きくなっていました、というのが大切です。できるだけ早く貯金を始めて習慣をつけ、将来に備えてください。

まとめ

日本経済だけを見ていてもわかりづらい先行きが、ヨーロッパ経済を知ることで予測できるというのは新鮮な視点でした。

しかしその分、今後日本でも発生が予測される金融危機に一人ひとりが備える必要があります。川野教授に教えていただいたように、自身でライフプラン・マネープランを構築し金融リテラシーを高めることが重要になるでしょう。

年利1%の投資で5,000万円の資産構築は十分現実的なので、早期に取り組んでいきたいですね。

(取材・執筆・編集/エモーショナルリンク合同会社)