今回は龍谷大学の竹中正治先生にインタビューをしてきました。

竹中先生は経済学部に所属されている米国経済や国際金融論を専攻されている教授です。

そんな竹中先生に伺った話は、これから投資を始めようと考えている方が気になる「家計資産の形成方法」です。

「投資でお金を増やしたいけど、どの会社を選ぶのかが大変そう」

「お金を減らす危険のない投資を選びたい!」

そんな疑問を抱えた方に向けた内容になっています。

では早速見ていきましょう。

取材にご協力頂いた方

龍谷大学 経済学部 教授

竹中正治(たけなか まさはる)

京都大学博士(経済学)

専門:アメリカ経済論、国際金融論

1979年東京大学経済学部卒、同年東京銀行入行(現三菱UFJ銀行)、為替資金部次長、調査部次長、米国ワシントン駐在員事務所長、(公益財団法人)国際通貨研究所チーフエコノミストなどを経て09年4月より現職。日経ビジネスオンライン、毎日新聞社週刊エコノミスト、トムソン・ロイター社コラム、講談社現代ビジネス、ダイヤモンドオンラインなどへの寄稿他、著書多数。

投資に興味を持つ人が増えている4つの背景

エモーショナルリンク合同会社取材担当(以下EL):竹中先生、本日はよろしくお願いいたします!本日は資産形成を専門とされている竹中先生に、初心者向けの投資方法についてお話を伺いたいと思います。

竹中先生:こちらこそよろしくお願いします。

EL:現在、投資で家計資産を増やしたいという方が増えていますが、これはどのような背景に基づくものでしょうか?

竹中先生:その背景は、大きく4つがあると考えられます。

1つ目は「将来の年金不安」が挙げられます。

たびたびメディアで流れる「公的年金不安」には、不正確な情報に基づいて不安感を煽るだけの非生産的な内容が多く見られます。

自助による資産形成自体は望ましいことですが、投資で老後の資産を増やしたいと感じる人が増えている一つの要因は、メディアが煽る「年金不安」でしょう。

EL:たしかに、メディアではよく「老後には2000万円の資産が必要」という話を聞きますよね。

竹中先生:2つ目は、「賃金アップへの悲観」があります。1980年代まで、日本では賃金の明確な右肩上がりが見られていましたが、現在は既にその期待は消えています。

将来の賃金アップがあまり期待できない以上、積極的な資産形成で補いたいという意識が広まっているようです。

EL:なるほど、給料があまり増えていないため、資産形成でお金を増やしたい方が増えているんですね。

竹中先生:3つ目は、「インフレと預貯金ゼロ金利への対応」があります。

預貯金もほぼゼロ金利となって久しいですが、ここに来て消費者物価指数は前年比2%台となりました。預貯金にお金を積み上げていても、物価の上昇で毎年2%以上もお金の実質価値(購買力)が減少しています。このことを意識する人が増えているのでしょう。

EL:物価が2%以上増えているにもかかわらず、銀行の預金金利はほぼ0%であるため、実質的に資産価値が目減りしてしまうんですね。

竹中先生:そして4つ目が、つみたてNISAや確定拠出年金(企業型、個人型)の普及です。

金融庁がスタートさせた小額投資非課税制度(一般NISA、つみたてNISA)で、株式投資信託を使って資産形成する人が増えています。

EL:投資額の上限や期間の限定などはあるものの、投資で得られた利益に税金がかからない制度ですね。

竹中先生:また、年金(厚生労働省所管)でも、勤め先の企業に運用をお任せした確定給付年金から、自分で運用メニューを選ぶ確定拠出年金へのシフトが次第に進んできました。

こうしたことが、これまで投資に関心がなかった層にも影響力を及ぼしているのでしょう。

初心者は「複数の投資信託に分散投資」がお勧め

EL:ありがとうございます。それではこれから家計資産の形成を目的に初心者が投資を開始する場合、どのような銘柄が適していますか?

竹中先生:株式投資で資産形成というと、よく「どういう株を選んだら良いか」「どういうタイミングで買ったら良いか」と悩み、「それは私はわからないから…」と二の足を踏む人が多いはずです。ところがこの認識そのものが根本的な間違いなのです。

EL:そうなんですか?投資を始める場合、まずは銘柄選びが重要だと思っていました。

竹中先生:個別の銘柄を選択するのではなく、逆に広範な株価を対象にした株価指数(インデックス、日経平均株価指数や米国のS&P500など)に連動した投資信託に投資するのがおすすめです。

EL:投資信託は、一度に多数の株式銘柄に投資できる金融商品のことですね。

竹中先生:株価指数に連動した投資信託に毎月定額を投資(定額積立投資)すれば、自ずと20年から30年の長期では預貯金や国債などに比べて遥かに高いリターンが実現できます。さらに、投資で受け取る配当はその都度に再投資して複利効果を出すのが重要で、投資期間は長ければ長いほど良い。これが求められている金融リテラシーの最大のポイントなのです。

このような資産形成に適し、税法上の優遇(運用益が非課税など)がある制度として、つみたてNISAや確定拠出年金(個人型の場合はiDeCo)などが設けられ、それを利用する人がだんだん増えていますが、日本ではまだ少数派です。

EL:制度が整っているのに対して、実際にその制度を利用して投資している人は、少数派なんですね。

個別に銘柄を選ぶ手間がなくなる以外に、株価指数に連動する投資信託に投資する利点はありますか?

竹中先生:株価指数連動型の投資信託(インデックス投信)は、資金を運用をする金融機関に払う運用手数料(信託報酬)が低い(概ね年率0.25%以下)利点があります。

もし金融機関の営業窓口に相談すれば、必ず運用手数料の高い投資信託(アクティブ型)を勧められますが、こうした運用手数料の高いものを選んでも10年、20年の長期では手数料が高い分だけ、手数料差し引き後の利回りが多くの場合、低下することが知られています。

EL:なるほど、手数料が抑えられるんですね。

竹中先生:株式投資の未経験者、初心者にお勧めできることは、まずつみたてNISA口座をオンライン証券などの売買手数料の安い証券会社で設定し、毎年40万円(月33,333円)の範囲で定額積立投資を始めることです。

投資対象となる投資信託は、日本株でしたらTOPIXや日経平均株価指数に連動するもの、米国株なら株価指数S&P500に連動するもの、世界株価指数に連動するMSCIオール・カントリー・ワールド・インデックス連動などがお勧めです。日本株と米国株のインデックスなど複数を選んでリスクをさらに分散することも有効です。

EL:S&P500は様々なところで勧められている銘柄ですが、今後もアメリカ市場が伸び続けていくのかどうか懸念している初心者もいると思います。

今後もS&P500に投資していっても大丈夫なのでしょうか?

竹中先生:S&P500で見た戦後の米国の株価指数への投資は、5年~10年の期間では良い時と悪い時の利回り(年率)の差がわりと大きいですが、20年~30年と長期になるほど利回りは安定的に高い水準を実現してきました。

もちろんアメリカ株価指数に限定する必要はなく、例えばアメリカと日本の両方のインデックスを選んで投資すれば、リターンは平均的に維持しながら、リスクを下げることも可能です。

EL:複数銘柄を選べば、その分だけリスクを分散できるんですね!

竹中先生:また、投資信託に投資する前には手数料に注意してください。

見るべき手数料は、主に年間運用手数料(信託報酬)と購入時手数料の2つ。

事前に必ず投資信託の「目論見書」を見て、年間運用手数料が0.3%以下のものを選ぶようにしましょう。

購入時手数料の場合、オンライン証券ならば購入時手数料ゼロの場合が多いですが、対面(含む電話)で証券会社で買うと購入時手数料は高くなります。

EL:同じ投資信託でも、手数料が異なるんですね。

投資のタイミングは?一度に多額を投資するか、少額ずつ投資するか

EL:投資家の中には、投資信託に対して一度にまとまったお金を投資する人もいれば、毎月少額ずつ投資する人もいると思います。

竹中先生は、どちらの方法が適しているとお考えですか?

竹中先生:これは状況によりますね。

例えば60歳代で退職金をもらった人の場合、長い時間をかけて少額投資を続けていくのは、あまり適した戦略ではありません。

とはいえ、一度にまとまったお金を投資するのもリスクがあります。

EL:そうですよね。「一度に1000万円投資した翌月に大暴落……」といった悲劇になる可能性もありますよね。

まとまった資金がある人の場合、どのような戦略がおすすめですか?

竹中先生:このケースだと、せめて3年(36ヶ月)に購入するタイミングを分散して投資するのが良いでしょう。3年程度に分ければ、投資ブームで高い時に買ってしまうことを避けて、平均的なリターンが狙えます。

例えば2007年は翌年のリーマンショックによる株価暴落の前の高値圏でした。もしこの時に一括で大きな金額を投資していれば、08年のリーマンショックの株価暴落で大きな損失が生じたでしょう。

しかし2006年から08年に分散して買った方は、暴落による安値圏でも買うことができ、その後の株価の回復で高いリターンを得ています。大きな資金のある投資初心者は、せめて3年に分けて投資するようにしましょう。

投資で得られる利益をシミュレーションしてみよう

EL:ここまで具体的な銘柄や買い方のお話を伺ってきました。

しかし、将来的にどれほどお金が増えるのか想像できず、不安を感じる方もいるかと思われます。投資資金がいくらになるのか、シミュレーションすることはできるのでしょうか?

竹中先生:投資初心者の場合、リスクや利回り、運用成績のイメージが持てないという方が多いと思います。そういう方は、実際の過去のデータでチェックすることができます。

そのために私が開発した便利な投資シミュレーション・ソフトをNPO法人「みんなのお金のアドバイザー協会(FIWA)」のサイトで無料で公開しています。例えば毎月1万円の投資を続けることで20年後にどれほど大きなリターン(資産増加)が起こるか、その結果に驚くことでしょう。

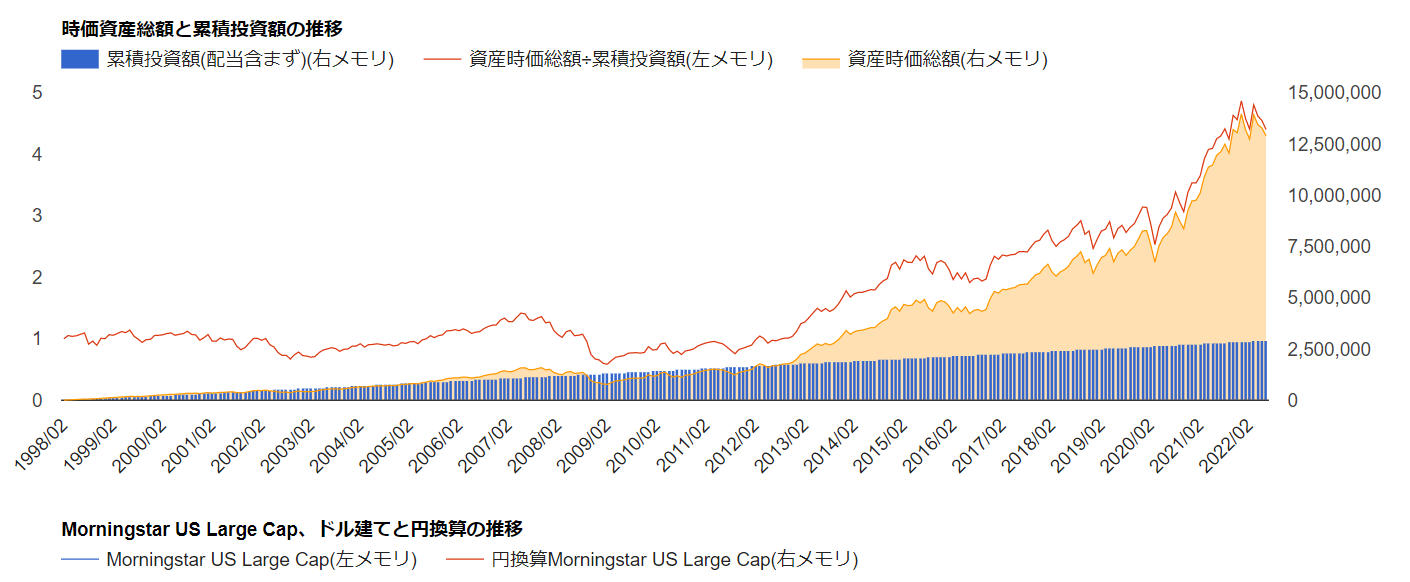

EL:竹中先生の開発されたソフトを、早速利用してみました。

過去のデータで約22年間に毎月1万円ずつ、アメリカ市場に投資していった結果をシミュレーションをご紹介します。

【想定条件】

- 毎月の投資額:10,000円

- 配当の扱い:再投資

- 投資期間:1998年2月~2022年6月

- 対象株価指数:Morningstar US Large Cap

【計算結果】

- 2022年8月末までの時価資産総額:12,901,764円

- 累積投資額(配当再投資分を除く):2,930,000円

- 年率利回り:10.68%

EL:毎月1万円の投資を約22年続けた場合、投資額293万円は、1290万円にもなり、約1,000万円もの利益になりました!

竹中先生:この投資シミュレーション・ソフトで、株価指数に投資した場合のシミュレーションが可能です。過去のデータに基づき、毎月1万円投資した場合の利益・利回りなどを計算できます。

シミュレーションでは、毎月の投資額、投資期間、対象株価指数、配当を再投資するか、しないかなど自由に選択できます。投資先は米国株価指数と2種類の日本株価指数から選択でき、それぞれの投資割合も自由に設定できます。

現在無料で公開しているのはプロトタイプ(試作)版です。対象となる株価指数の種類を20種類に増やし、機能を大幅に拡張した本格版を開発中です。本格版はこの秋に有料(年間使用料2万円)で一般に公開する予定です。

EL:先ほど竹中先生が仰っていた「複数の株式指数に分散投資」した場合のシミュレーションも可能なんですね。

竹中先生:大切なのは、一度積立投資をセットしたら小まめに価格(資産価値)の変動をチェックしないことです。短期の相場変動など気にしても百害あって一利なしです。

金融・投資の仕事が本業でない限り、ご自身の本業や趣味に専念し、相場が大きく下落して評価損が出ているような時でも「将来値上がりする資産を今安く買えているのだ」と考えて、投資を継続することが大事です。

EL:これなら投資初心者も将来的にいくらの利益が期待できるのか分かるので、安心して投資できますね。

これから投資を始める人にとっては、きっと心強いツールでしょう。

取材にお答えいただき、ありがとうございました!

まとめ

今回は、龍谷大学の竹中正治先生にお話を伺いました。

これから投資を始める場合、複数の株式に投資できる「株価指数連動型の投資信託」がおすすめで、NISAやiDeCoなどの制度を活用すれば、税負担を大幅に軽減できます。

さらに、将来的にいくらの利益を狙えるのか知りたい場合、竹中先生が開発したシミュレーション・ソフトを使えば、得られる利益や利回りの予想が分かります。

投資に興味のある人は、ぜひ活用してみてはいかがでしょうか。

- 本記事の内容は、投資に関する一般的な情報提供のみを目的としたものであり、個別銘柄の推奨や投資活動への勧誘行為を目的としたものではありません。

- 本記事の情報は、当社が信頼できると判断した情報源をもとに作成・表示したものですが、その内容および情報の正確性・完全性等について、保証するものではありません。

- また、配信される情報には将来的な出来事に関する予想が含まれていますが、それらはあくまで予想であり、その内容の正確性・信頼性を保証するものではありません。

- 本記事の情報に基づいて被ったいかなる損害についても、当サイトは一切の責任を負いません。投資に関するすべての決定は、ご自身の判断で行うようにお願い致します。

関連リンク

(取材・執筆・編集/エモーショナルリンク合同会社)