この記事では海外FXの税金対策・節税方法について紹介していきます。

国内FXの利益に対してかかってくる税率はいくら稼いでも20.315%で一律なのに対し、海外FXの税率は以下のように利益によって変化する「総合課税」となっています。

| 課税所得金額 | 税率 | 税率内訳 |

|---|---|---|

| 195万円以下 | 15% | 所得税5%+住民税10% |

| 195万円超~330万円以下 | 20% | 所得税10%+住民税10% |

| 330万円超~695万円以下 | 30% | 所得税20%+住民税10% |

| 695万円超~900万円以下 | 33% | 所得税23%+住民税10% |

| 900万円超~1,800万円以下 | 43% | 所得税33%+住民税10% |

| 1,800万円超~4000万円以下 | 50% | 所得税40%+住民税10% |

| 4,000万円超~ | 55% | 所得税45%+住民税10% |

この表を見てもわかる通り、海外FXは利益が330万円を超えると国内FXよりも税率・税金が高くなってしまいます。

また、海外FXでは「損失繰越」を使うこともできません。そのため、海外FXでは税金対策がとても大きな効果を発揮します。

今回はそんな海外FXで使える7つの税金対策・節税方法をご紹介していきます。

この記事で紹介していく税金対策・節税方法を行えば、手元に残るお金を増やすことができるのでぜひ参考にしてみてください。

海外FXの税金の仕組みと計算方法を解説。サラリーマンの副業FXを例に、実際の支払額がいくらになるのかのシミュレーションも掲載しています。

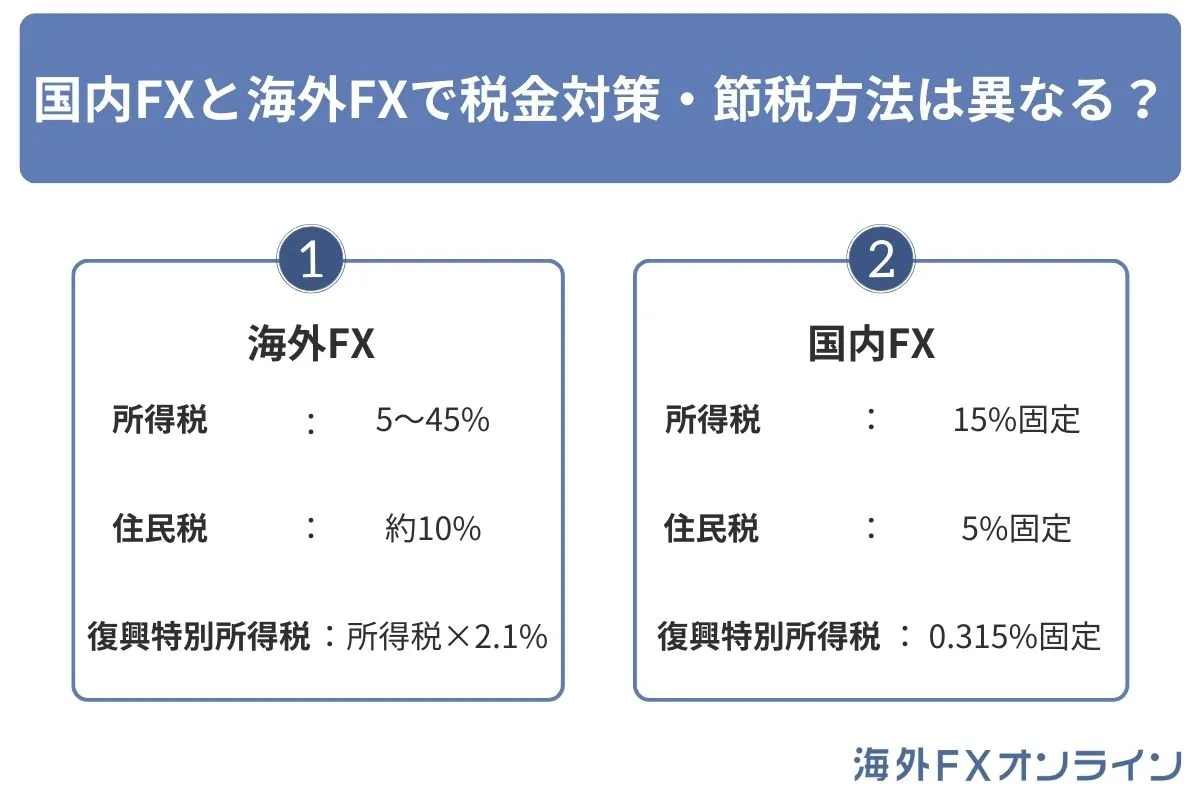

国内FXと海外FXで税金対策・節税方法は異なる?

国内FXと海外FXで税金対策・節税方法は基本的に同じです。

国内FXとの大きな違いは税率で、国内FXと海外FXでは以下の通り税率が異なります。

| 税金の種類 | 海外FX | 国内FX |

|---|---|---|

| 所得税 | 5~45% | 15%固定 |

| 住民税 | 約10% | 5%固定 |

| 復興特別所得税 | 所得税×2.1% | 0.315%固定 |

国内FXはすべて合算すると20.315%固定の税率ですが、海外FXは累進課税となっており、稼ぐほど税金が増える仕組みです。

海外FXの税金は最高で55%にもなるため、海外FXは国内FXと比べても税金対策・節税が重要です。

大きく稼ぐ人は国内FXの方が節税になりますが、少額投資の方は国内FXよりも海外FXの方が節税できます。

では、国内FXと海外FXの税金の違いを知ったうえで、税金対策・節税方法を確認していきましょう。

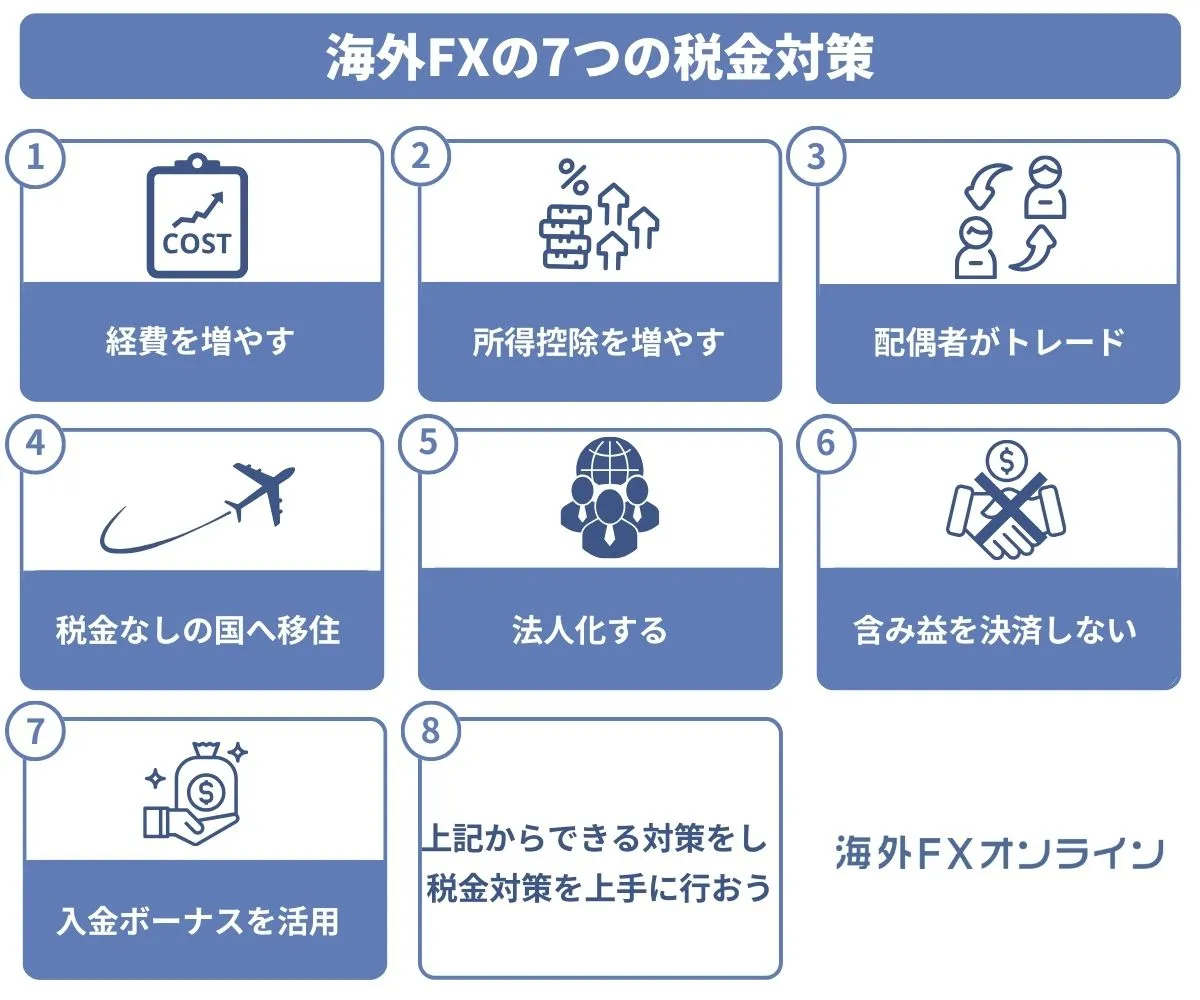

海外FXの7つの税金対策

海外FXの税金対策・節税として、活用できるのは次の7つの方法です。

節税対策①経費を増やす

初めに紹介する海外FXの税金対策・節税方法は「経費を増やす」という方法です。

海外FX口座の利益は、以下の式で計算できます。

上記の式で表されている「利益」に税金が計算されます。

つまり、海外FXにかかる経費を増やすことで利益を減らすことができ、税金対策を行うことができるということになります。

この海外FXの経費には「海外FXで儲けるために必要なもの」であれば含むことが可能です。

具体的には以下が経費に含められます。

- パソコン・スマホなどの設備代

- モニター・マウス・プリンターなどの周辺機器代

- インジケーター・EA代

- 家賃や光熱費の一部

- VPS費用

- セミナー費用

- 書籍代

- 家賃

- 光熱費

- インターネット通信費

- 情報入手のための費用

(トレーダー仲間との食事の費用など)

上記のような海外FX口座で取引を行う上で必要なものは経費に含むことが可能で、節税・税金対策ができます。

海外FXの経費に含まれるかどうかわからない場合は税務署に聞くことができるので、わからない場合は確認してみてください。

節税対策②所得控除を増やす

次に紹介する海外FX口座利用者ができる税金対策・節税方法は、「所得控除を増やす」ということです。

所得税は、年収-(給与所得控除+所得控除)=課税所得の式で計算される「課税所得」にかかります。

そのため、「所得控除」の金額を増やすことで海外FXの課税所得の金額を減らすことができ、税金対策も可能です。

給与所得控除は年収によって決まっているため、給与所得控除を増やすためには収入を増やすしかありません。

| 年収 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入額×40% ※収入が65万円未満の場合65万円 |

| 180万円~360万円以下 | 収入金額×30% + 18万円 |

| 360万円~660万円以下 | 収入金額×20% + 54万円 |

| 660万円~1000万円以下 | 収入金額×10% + 120万円 |

| 1000万円~1500万円以下 | 収入金額×5% + 170万円 |

| 1500万円以上 | 245万円 |

そのため、海外FXで税金対策・節税するためにはその他の所得控除を多くもらうことが必要です。

所得控除には大きく分けると「人的控除」と「物的控除」の二種類があり、それぞれ控除を受けることができる人は以下のようになっています。

| 控除名 | 控除額 | 控除対象者 | |

|---|---|---|---|

| 基礎控除 | 48万円 | 全ての納税者 | |

| 配偶者控除 | 一般の控除対象配偶者 | 38万円 | 配偶者の年齢が70歳未満で所得が38万円以下(年収103万円以下)の納税者 |

| 老人控除対象配偶者 | 48万円 | 配偶者の年齢が70歳以上で所得が38万円以下の納税者 | |

| 配偶者特別控除 | ~38万円 | 年間所得が1000万円以下 配偶者の所得が38万円~76万円の納税者 |

|

| 扶養控除 | 一般扶養親族 | 38万円 | 扶養親族の年間所得が48万円未満 年齢が16歳以上19歳未満、または23歳以上70歳未満の納税者 |

| 特定扶養親族 | 63万円 | 扶養親族の年間所得が48万円未満 年齢が19歳以上23歳未満の納税者 |

|

| 老人扶養親族 | 48万円 | 扶養親族の年間所得が48万円未満 年齢70歳未満の納税者 |

|

| 同居老人扶養親族 | +10万円 | 扶養親族の年間所得が48万円未満 直系尊属の老人扶養親族と同居している納税者 |

|

| 障害者控除 | 一般の障害者控除 | 27万円 | 本人、配偶者、扶養親族のいずれかが障害者である納税者 |

| 特別障害者控除 | 40万円 | 本人、配偶者、扶養親族のいずれかが特別障害者である納税者 | |

| 同居特別配偶者控除 | 75万円 | 「特別障害者控除」対象の配偶者、扶養親族と同居している納税者 | |

| 寡婦控除 | 一般の寡婦控除 | 27万円 | 夫と死別した納税者 夫と死別、または離婚して扶養親族がいる納税者 |

| 特別寡婦控除 | +8万円 | 夫と死別、または離婚して扶養親族である子どもがいる納税者 | |

| 寡夫控除 | 27万円 | 妻と死別または離婚して扶養親族である子どもがいる納税者 | |

| 勤労学生控除 | 27万円 | 学校教育法に規定する学校の学生である納税者 | |

| 社会保険料控除 | 社会保険料を支払った納税者 | ||

|---|---|---|---|

| 生命保険料控除 | 一般生命保険料 | 支払った保険料の一定額※1 | 一般の生命保険料を支払った納税者 |

| 個人年金保険料 | 支払った保険料の一定額※1 | 個人年金保険料を支払った納税者 | |

| 介護医療保険料 | 支払った保険料の一定額※1 | 介護医療保険料を支払った納税者 | |

| 小規模企業共済等掛け金控除 | 支払った掛金額 | 「身体障害者扶養共済掛金」 「小規模企業共済掛金」 「確定拠出年金にかかる個人型年金加入掛金」 を支払った納税者 |

|

| 医療費控除 | (支払った医療費)-(10万円または年間所得金額の5%) 最高200万円 |

本人、配偶者、扶養親族の医療費を支払った納税者 | |

| 雑損控除 | ①(火災損失額+災害関連支出)-年間所得の10% ②災害関連支出-5万円 ①②のいずれか高い方 |

住宅家財に災害、盗難、横領による損失が出た納税者 災害関連支出がある納税者 |

|

| 寄付金控除 | (特別寄付金の合計、または年間所得の40%)-2000円 | 特別寄付金を支出した納税者 | |

※1…最高額は4万円

これらの所得控除のうち当てはまるものがあるという方はきちんと申請し、海外FXの税金対策・節税を行うようにしましょう。

また、自分がどの控除を受けられるのかわからない場合は国税局の窓口などに相談に行ってみましょう。

国税局のHPでも所得控除についてまとめられているので、こちらも一度確認してみてください。

節税対策③配偶者にトレードしてもらう

もし配偶者がいる場合は、「配偶者の方にトレードをしてもらう」というのも節税方法・税金対策になります。

海外FXの税率は、以下のように利益によって変化します。そのため、利益額を夫婦で分散させることで一人あたりの税率を抑えることができます。

| 課税所得金額 | 税率 | 税率内訳 |

|---|---|---|

| 195万円以下 | 15% | 所得税5%+住民税10% |

| 195万円超~330万円以下 | 20% | 所得税10%+住民税10% |

| 330万円超~695万円以下 | 30% | 所得税20%+住民税10% |

| 695万円超~900万円以下 | 33% | 所得税23%+住民税10% |

| 900万円超~1,800万円以下 | 43% | 所得税33%+住民税10% |

| 1,800万円超~4000万円以下 | 50% | 所得税40%+住民税10% |

| 4,000万円超~ | 55% | 所得税45%+住民税10% |

例として、もし自分がトレードで1000万円の利益を上げることができるとします。この場合、利益に対してかかる税率は43%なので税額は4,300,000円です。

これを、自分の利益が800万円以下になるように調整し、あとは配偶者に200万円の利益が出るようトレードしてもらえば、自分の利益に対しては33%、配偶者に対しては20%の税率が適用されるので、税額は以下のようになります。

- 自分:8,000,000円×0.33=2,640,000円

- 配偶者:2,000,000円×0.20=400,000円

→トータルの税額:3,040,000円

個人で1000万円の利益を上げていた場合と比べると、なんと1,260,000円も得をすることになります。

なお、注意点としては配偶者名義の口座を使って代わりにトレードするのはどの海外FX業者でも禁止されているため、必ず配偶者自身が配偶者名義の口座を使ってトレードを行い利益を出す必要があるという点です。

しかし、自分が配偶者に対してトレードのタイミングや、やり方を指示することに関しては特に問題ありません。

節税対策④税金のかからない国へ移住する

海外FX口座を利用している人の税金は、日本の税金制度によって最大で利益の半分が取られてしまいます。

海外の税制度は日本とは大きく異なっており、シンガポールなどは投資で得た利益に税金がかかりません。

日本の税金が高いということで悩んでいる方は多いのではないでしょうか?シンガポールに移住してFXの税金を全く原技に生活をしたいと考えている方もいることでしょう。そこで、今回はFXの節税のためにシンガポールに移住する方法などについて紹介します。

そのため、日本から海外へ移住し、税金対策・節税することで手元に残る金額を大きく増やすこともできます。

しかし、「日本の居住者なのか、非居住者であるのかの定義」が税金対策のうえで重要です。

日本の居住者か非居住者かというのは職業や住居など滞在日数以外も判断に影響してきます。

また、国によっても細かい判断基準は違うため、もし税金対策・節税として移住を考えている場合は、必ず移住先での居住者としての基準を調べておくようにしてください。

関連:海外在住でもFX口座で取引できるの?税金は日本に払う?

節税対策⑤法人化する

節税用の会社を設立し、法人として海外FXを行うことでも税金対策ができます。

個人で海外FX口座で稼いだ場合の利益は総合課税に含まれるため、最高50%以上の高い税金を支払う必要が出てきてしまいます。

しかし、FXを法人の業務として行うことによって、海外FXの利益を法人の事業収入にすることが可能です。

このように法人の事業収入とすることで、資本金1億円以下の場合、年間所得によって税率を15~最大25.5%までに抑えられます。

また、法人化することで個人で海外FXを行う以上に経費にできるものの幅が広がります。

個人の時はFXを行う上で必要なものしか経費に含むことができませんでした。

しかし、法人にすることで法人(会社)を運営するうえで必要なもの全てを経費に含むことができます。

- 自動車

- 外食代

- 出張費(旅行費用)

- 家賃(社宅として契約)

- 役員報酬

- 交通費

- 生命保険

- 退職金

社宅として家賃も経費にできるのが法人化のメリットといえるでしょう。

しかし、会社を設立すると定款や法人税などの費用や税金で経費にできないお金がかかってしまいます。

税金対策・節税のために法人化を検討する際は、きちんと「個人と法人どちらで海外FXを行うことが本当に得なのか」を調べるようにしてください。

なお、海外FX業者によっては法人口座を開設できるところもあるので、税金対策・節税のために法人化を検討したい方はあわせてチェックしておきましょう。

関連:海外FXの法人口座おすすめ3選!法人化のメリットやタイミング&税金税率まとめ

節税対策⑥含み益を決済しない税金対策

ここまでは、FXの取引を行わずに税金対策する方法について紹介してきました。

しかし、次に紹介する税金対策・節税方法は海外FXでの取引中にできる税金対策・節税方法です。

その取引中にできる海外FXの税金対策とは、両建てを使った方法です。

1000万円の状態で年末になりこのまま年明けを迎えると1000万円×43%=430万円の税金を支払う必要が出ると計算できますが、この時に海外FX口座で両建てを行います。

仮にレートが1ドル=100円の状態で100万通貨ずつで両建てを行い、その後レートが以下画像のように1ドル=101円になったとします。

この時点では、含み損100万円、含み益100万円で損益は発生していませんね。

そこで、年を越す直前に含み損の100万円を決済するのです。

これを行うことによって、その年の課税対象は900万円となります。

この時、支払う必要がある税金は900万円×33%=297万円になると計算できます。

また、年を越した直後に含み益の100万円を決済することで、確定申告を行う収入は減っているのですが、実際には利益が減っていない状態を作ることができ節税になります。

しかし、この両建てを使った税金対策では利益の額は変わっていないので、翌年以降に税金を後回しにしただけで結局は支払わなくてはなりません。

ただ、海外FXの場合は税率が以下のように利益の大きさによって変わってきます。

| 課税所得金額 | 税率 | 税率内訳 |

|---|---|---|

| 195万円以下 | 15% | 所得税5%+住民税10% |

| 195万円超~330万円以下 | 20% | 所得税10%+住民税10% |

| 330万円超~695万円以下 | 30% | 所得税20%+住民税10% |

| 695万円超~900万円以下 | 33% | 所得税23%+住民税10% |

| 900万円超~1,800万円以下 | 43% | 所得税33%+住民税10% |

| 1,800万円超~4000万円以下 | 50% | 所得税40%+住民税10% |

| 4,000万円超~ | 55% | 所得税45%+住民税10% |

そのため、海外FXの両建てを使った税金対策・節税方法を行うことによって利益を2年間に分けて支払うことができ、税率を低くできます。

節税対策⑦入金ボーナスを活用した税金対策

続いては、海外FXの入金ボーナスを利用した税金対策の方法を紹介します。

海外FXの入金ボーナスは、出金不可でFXトレードにしか使えない仮想のお金ですが、証拠金として利用できるので損失が出た場合は他の業者と損益を通算することによって税金対策することができます。

例えば、入金100%ボーナスのある海外業者Aと、ボーナスなしの海外業者Bの2つで、それぞれの口座に10万円ずつ入金して以下のような結果になったとします。

- 海外業者A:入金額10万円+ボーナスの10万円の計20万円でトレードしたが負けてしまい、口座残高は0円に。損失は20万円

- 海外業者B:入金額10万円でトレードし勝ったので、口座残高が50万円に。利益は40万円

この場合、2つの業者同士の損益を通算すると、業者Bの利益40万円-業者Aの損失20万円 なので課税対象額は20万円です。

しかし、もし海外業者Aにボーナスがなければ、出る損失は10万円なので通算すると課税対象額は30万円になってしまいます。

このように、海外FXではボーナス分の損失も損益通算できるので、入金ボーナスがあれば負けたときの損失額を増やすことができるのです。

この税金対策は、入金額以上の損失が出た場合に有効なので、こまめに少額ずつ入金していくことがおすすめです。

そのため、入金ボーナスも初回のみの入金ボーナスではなく、入金するたびに受け取れるボーナスを提供している業者を利用するのがいいでしょう。

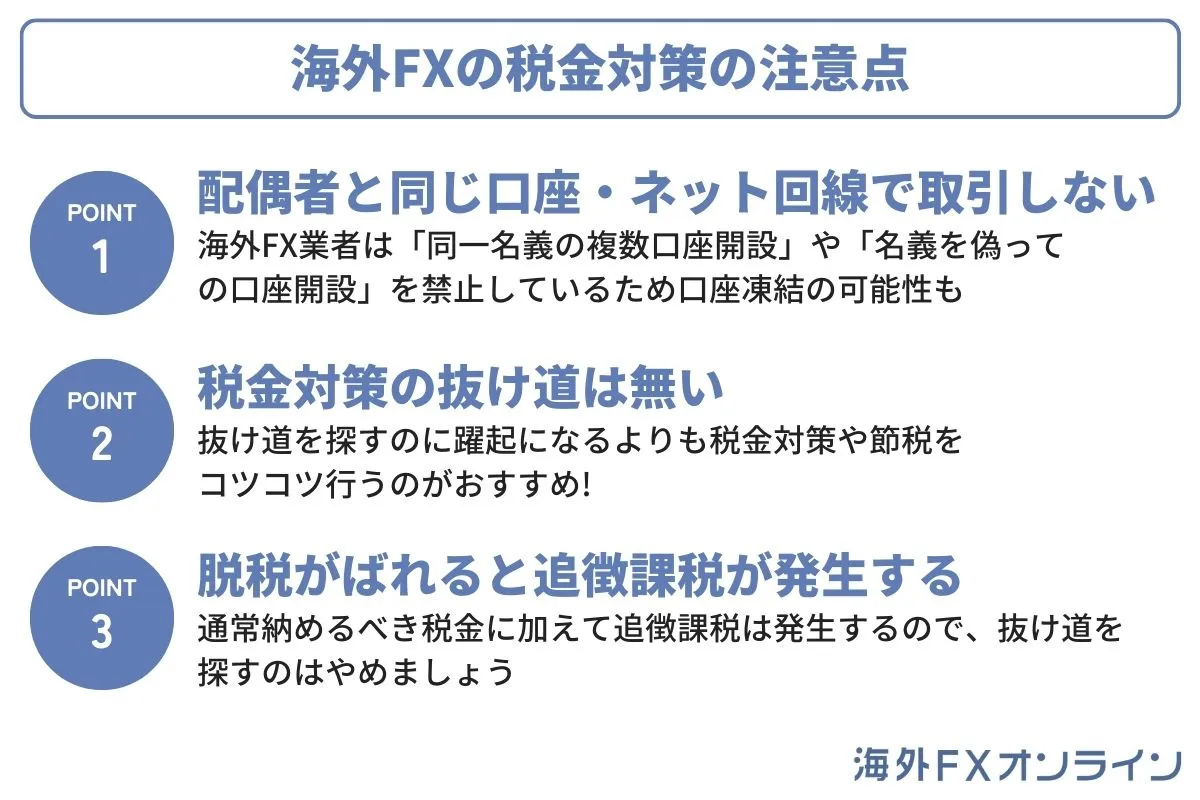

海外FXの税金対策の注意点

海外FXでの税金対策・節税方法の注意点は以下の通りです。

配偶者と同じ口座・ネット回線で取引しない

配偶者と取引口座を分ける税金対策・節税方法を紹介しましたが、同じ口座やネット回線を利用するのはやめましょう。

海外FX業者は「同一名義の複数口座開設」や「名義を偽っての口座開設」を禁止しています。

そのため、同じ海外FXの口座で取引するのはやめましょう。

また、同じネット回線を利用していると、同一IPアドレスで同一人物が複数口座・端末で取引していると判断され、利益取り消しや口座凍結される危険があります。

同じ海外FX業者を配偶者と利用する場合は、別のネット回線を引いて配偶者と別れて利用するのが賢明です。

なお、FX用にネット回線を引く場合は経費としての申請が可能です。

税金対策の抜け道は無い

節税方法や税金対策を調べていると「抜け道が無いか」が気になると思います。

ですが、結論を言うと税金の抜け道はありません。

仮に抜け道があったとしても抜け道は必ずばれるので、最悪脱税として取り扱われる場合もあります。

そのため、抜け道を探すのに躍起になるよりも税金対策や節税をコツコツ行うのがおすすめです。

関連:海外FXに脱税の抜け道はある?税金を支払わないと逮捕も…

脱税がばれると追徴課税が発生する

抜け道などを使う、確定申告をしないなどの脱税がばれると、追徴課税が発生します。

追徴課税とは簡単に言うと脱税に対する罰金のようなもので、追徴課税には以下の種類があります。

| 追徴課税 | 内容 | 税率 |

|---|---|---|

| 延滞税 | 期限内に税金を納められなかった場合 | 最大14.6% |

| 過少申告加算税 | 納める税金が少なかった場合 | 最大15% |

| 無申告加算税 | 期限内に確定申告できなかった場合 税務調査を受けた場合 |

最大20% |

| 重加算税 | 隠ぺいなどの不正事実があった場合 | 最大40% |

計算を誤った場合でも追徴課税は発生し、これらは通常納めるべき税金に加えて納める必要があります。

先述の通り、脱税は必ずばれるため絶対に税金は納めるようにしましょう。

節税・税金対策のために追徴課税を受けては本末転倒なので、抜け道探しや脱税はやめましょう。

税金対策に関するよくある質問

最後に、海外FXの税金対策・節税方法に関するよくある質問にお答えしていきます。

スプレッドは経費として計算できますか?

海外FXの取引で生じるスプレッドは、決済時の損益にスプレッドに既に含まれています。

そのため、確定申告の際スプレッドを経費には計上できません。

また、ECN口座の取引手数料も決済時の損益に含まれるため、経費として計算できません。

海外FXの課税タイミングは?

海外FXの課税タイミングは、利確時(注文決済時)です。

課税タイミングは「出金時」ではないのでご注意ください。

含み損や含み益は、確定申告の計算には含めません。

海外FXの所得の分類は?

海外FXの利益は、「雑所得」に分類されます。

所得の合計額が課税対象となるため、海外FXだけではなく不動産所得や給与所得などの所得全体を見直して税金対策を行うのが効果的です。

海外FXの副業が会社にばれることはある?

海外FXを取引していることが会社にばれることはありません。

海外FXをしていることを公言したり、自分以外の誰かから伝わらない限りばれる心配はないでしょう。

なお、住民税を特別徴収にしている場合は副業によって給与明細の金額が変動します。

ばれるのが困る方は特別徴収から普通徴収にきりかえると良いでしょう。

普通徴収にすると海外FXがばれる?

特別徴収から普通徴収に切り替えても海外FXの副業がばれることはありません。

そのため、会社から副業がばれると困る方は普通徴収に切り替えておくのもおすすめです。

海外FXの税金は最高いくらかかる?

海外FXの税金は総合課税となっており、最高で利益の55%が税金の対象となります。

あくまで最高が55%で、利益が195万円以下の税率は15%と国内FXよりも安くなります。

法人化は税金対策になる?

法人化するのは有効な税金対策・節税方法といえます。

個人での税率は最高で55%ですが、法人化した場合は最高でも税率を25.5%に抑えることが出来ます。

法人化のための経費・費用は掛かりますが、節税には法人化もおすすめです。

関連:海外FXの法人口座おすすめ3選!法人化のメリットやタイミング&税金税率まとめ

海外FXの税金対策・節税方法まとめ

以上、海外FXを利用した7種類の税金対策・節税方法について紹介してきました。

今回紹介した海外FX利用者の税金対策・節税方法は以下の7つ。

- 経費を増やす

- 所得控除を増やす

- 配偶者にトレードしてもらう

- 税金のかからない国へ移住する

- 法人化する

- 含み益を決済しない税金対策

- 入金ボーナスを使って損失を通算する

中でも大きく節税・税金対策できるのが法人化ですので、しっかり節税したい方は法人化を検討してみるのも良いでしょう。

国内FXに比べて税金対策・節税方法の面で不利なことが多い海外FXですが、今回紹介した税金対策・節税方法を使って少しでも自分の手元にお金が残るようにしてみてください。